开始:市值风浪开yun体育网

参照奈雪的茶和茶百谈,皆在上市后发生功绩变脸。

作家 | 凄冷

剪辑 | 小白

回望2023年,跟着疫情迷蒙逐渐散去,线下消耗亦起先从极冷中复苏。

各样线下消耗业态中,依然的千亿黄金赛谈新型茶饮是很有代表性的一类。据中国连锁运筹帷幄协会统计,2023年世界新型茶饮商场范围增长至1,498亿,同比增速跳动了40%。

有了功绩撑腰,各大品牌纷繁将蓄谋已久的上市运筹帷幄摆上台面,2024岁首就有蜜雪冰城、古茗、茶百谈、沪上大姨接踵向港交所递表。

(开始:Choice终局,制图:市值风浪APP)

但最终四家公司中有三家溃逃而归,仅茶百谈(2555.HK)一家奏凯过关,光显商场并莫得买账。

千里寂了半年龄后,新型茶饮IPO方才再起海潮。

风浪君矜重到在12月中旬起,古茗、沪上大姨、蜜雪冰城先后更新了招股书,再度开启上市程度。

古茗当作本轮密集递表的领头东谈主,运筹帷幄刊行4.41亿平凡股,约占刻下平凡股总和的23.4%,由高盛、瑞银两家谈外投行斡旋保荐,今天咱们就沿途围不雅下。

新茶饮行业老二,高度依赖加盟商

古茗树立于 2010 年 4 月,总部位于浙江温岭市大溪镇,首创东谈主王云安及另外三位一致行为东谈主缱绻持有79.5%的股份,股权结构至极聚会。

(开始:古茗控股招股书)

在招股书中,古茗称,不管是按照GMV如故门店数目,抑制2023年末我方皆已是中国最大的巨匠现制茶饮店品牌。

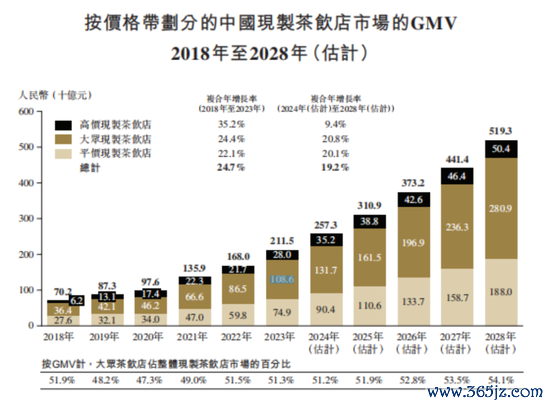

这个title听着至极响亮,不外这里的“巨匠”仅仅灼识接头对现制茶饮的等第离别,专指居品价钱位于10至20元区间,是商场空间最广,同期亦然竞争最为热烈的价钱带。

相对应地,10元以下被称为“平价”,举例蜜雪冰城;20元以上被称为“高价”,举例奈雪的茶(2150.HK)。

(开始:古茗控股招股书)

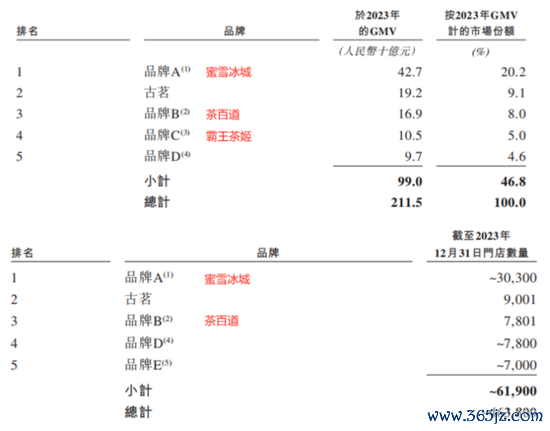

若放在全价位之下,古茗的GMV和店铺数目均能排在世界第二。

虽说亦然可以的收货,但9.1%的商场份额并莫适应先第三名茶百谈(8.0%)太多,而与行业标杆蜜雪冰城(20.2%)间的差距就很大了。

(开始:古茗控股招股书)

古茗的交易模式则继承了圭臬化加盟模式。我方当作品牌方谨慎门店选址、装修、培训,加盟商们则按照品牌圭臬运筹帷幄,并承担房租、东谈主工、水电等资本。

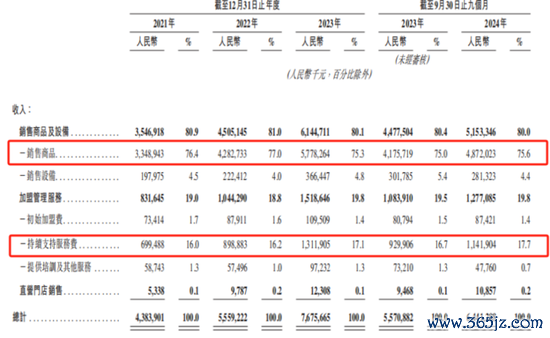

2024年三季度末,古茗领有加盟店9771家,而直营店仅有7家,且跳动97%的收入皆来自加盟店。

进一步细分后,古茗接近8成收入皆来自向加盟商销售生果、果汁、茶叶、乳成品、包装材料等商品。

此外有约17%来自加盟商运筹帷幄经由中支付的各项支撑办事费,也就是业内常讲的加盟费。

这部分具体包含9.88万的启动加盟费(由品牌授权费、营销接头费、支撑办事费、培训办事费组成),每店每月500元的固定接续支撑办事费,以及总采购金额15%-20%的浮动金额。

(开始:古茗控股招股书)

从内容上看,古茗的定位更接近一家供应链公司。

这方面亦然古茗要点发展的方针,比年来在接续地自建原材料出产基地、食物加工工场,以及自运营仓储轮番等。

据招股书中裸露,这次IPO的召募资金也将花在加强供应链才气以及普及门店运营数字化水平上。

高加盟费占比+地域加密扩展

除古茗以外,蜜雪冰城、茶百谈、沪上大姨等头部品牌一样遴荐了以加盟为主的交易模式。

原因在于相较于自营店铺,加盟模式低品牌方不仅承担了更低的运筹帷幄风险,还具备了赶紧扩展店铺数目的才气,这在赛马圈地时期就是中枢竞争力。

虽评释面上皆是加盟,但落脚到细节上,各大品牌就是情势百出了。

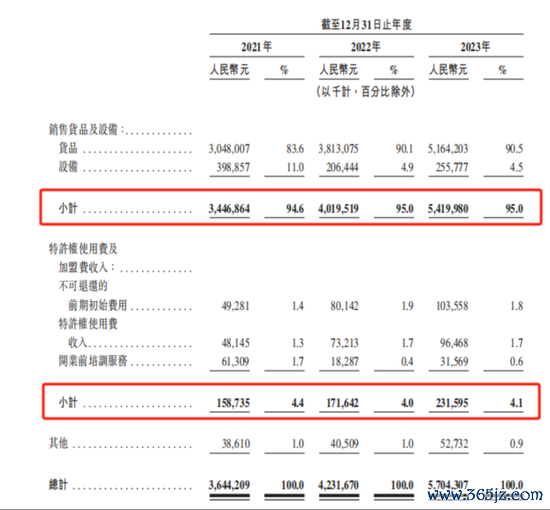

举例已奏凯上市且同为“巨匠”价位的茶百谈,一样超99%收入来自加盟店孝顺,但收入结构就与古茗有着很大离别。

2023年,茶百谈有95%的收入来自货色和迷惑销售,加盟费收入占比仅有4.1%,而古茗同期这两个数字分别为80.1%和19.8%。

(开始:茶百谈招股书)

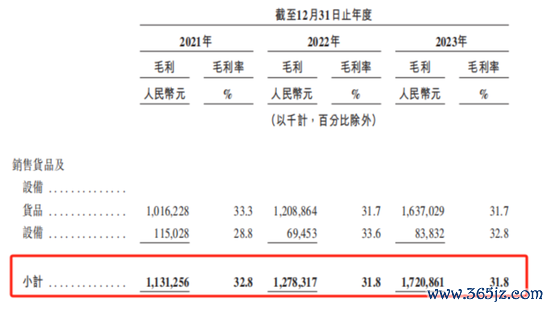

同期,茶百谈对加盟商销售商品、货色的毛利率高达31.8%,光显高于古茗的18.7%。

(开始:茶百谈招股书)

可以看出,在加盟模式中,茶百谈更多以居品供应商的身份赚钱,古茗则更多在加盟费上作念著作。

因此在招股书中,古茗强调我方加盟店平均运筹帷幄利润率高达20.2%,远高于“巨匠”级别商场平均的10%-15%。

据招股书界说,此处运筹帷幄利润为:销售净所得款项-原材料资本-房钱资本-东谈主工资本-水电费及杂项开支,不含支付的各样加盟费。

茶百谈则强调,自家的闭店率远低于行业平均值。

(开始:茶百谈招股书)

群众皆在挑各自更雅瞻念的数据展示出来,但羊毛出在羊身上,两者交易模式的内容皆是从加盟商处抽成,互异仅是抽成轨范不同云尔。

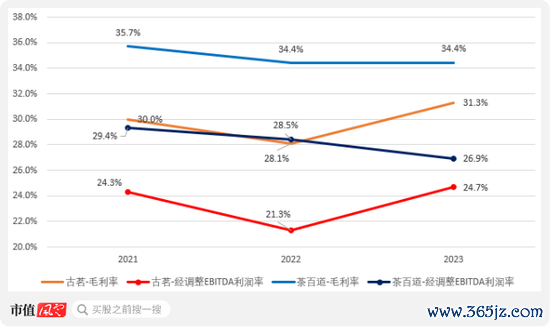

从曩昔三年的盈利才气看,古茗总体水平如故要被茶百谈压过一头的。

由于可赎回平凡股、可换股可赎回优先股等以公允价值计量的融资器具存在,古茗的净利润受公允价值变动损益影响较大,此处以经退换EBITDA替代净利润当作盈利筹备。

(开始:各公司招股书,制图:市值风浪APP)

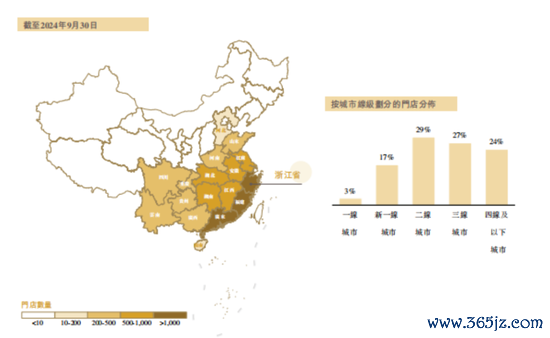

在招股书中,古茗还看重形容了我方“地域加密”的门店荟萃布局政策,浅易来说就是,唯有在单一省份门店数跳动500家(称为达到要害范围)的情况下,才会讨论参预周边省份。

这也对应了古茗虽领有国内第二多的门店,但在内地31个省市中,仅在17省有门店布局。

(开始:古茗控股招股书)

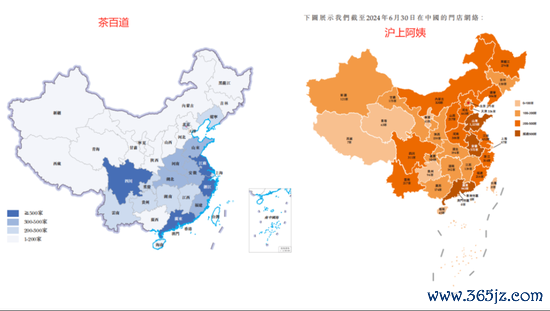

比较之下,茶百谈和沪上大姨两家“巨匠”价位同业的扩展政策则是世界随处着花,门店数虽不足古茗,但均已竣事内地31个省市的全面遮掩。

(开始:各公司招股书)

此外,抑制2023年末,古茗有79%的店铺位于二线及以下城市,这一比例是同期新茶饮五大品牌中最高的。

致使古茗同期有38%的门店位于隔离城市的乡、镇,而在北京、上海两大城市反而鲜有布局,商场下千里特征十分光显。

综合两方面数据看,古茗的运筹帷幄政策可以轮廓为有限区域内的极致运营,虽说拘谨了地域扩展速率,但上风在于范围经济,尤其体面前仓储物流效果的普及。

据招股书中裸露,古茗的平均到店物流资本在GMV中占比不足1%,而行业平均水平为2%。

至于能否借此在单一省份中竣事把持地位,风浪君的谜底更偏向“不可”。

加盟模式下的茶饮店门槛并不高,即即是古茗领有逾2,000家店铺的大本营浙江省,省内的CR10也不外41%,竞争仍十分热烈。

(开始:浙商证券)

展店趋缓,效益走弱

无论各大品牌选定如何的交易模式,新型茶饮行业的景气度皆是绕不开的话题。

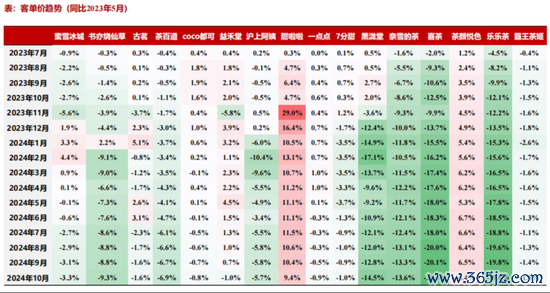

参预2024年以来,“廉价”似乎成为了行业的主旋律,据窄门餐眼的统计,大宗头部品牌的客单价相较于2023年5月皆出现了不同程度的下滑。

(开始:浙商证券)

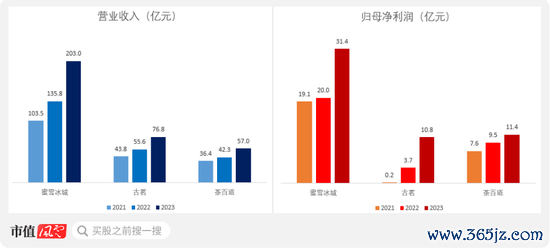

受此影响,上半年茶百谈(-59.7%)的归母净利润也均出现了不同程度的下滑。

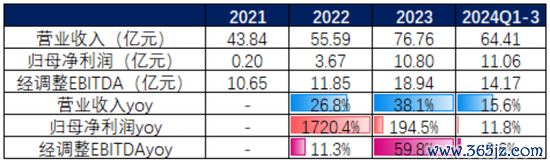

古茗的情况较两家“巨匠”价位的同业稍好,前三季度竣事营业收入64.41亿,同比增长15.6%;归母净利润11.06亿,同比增长11.8%,增速较往年大幅下滑。

若继承经退换EBITDA口径,14.17亿的范围,对应增幅就只剩下2.6%,增长失速的问题愈加突显。

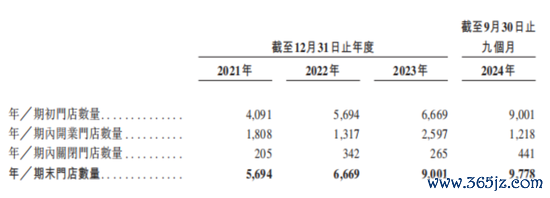

(开始:古茗控股招股书,制表:市值风浪APP)

从功绩归因的角度看,在不改换加盟条约的情况下,古茗的增长要么来自店铺数目的增长,要么来自单店GMV的增长。

曩昔三年内,古茗算是作念到了二者兼容并蓄。但参预2024年后,这两条旅途却皆越走越窄。

先看店铺增量,2024年前三季度,古茗加盟店数目净增长776家,仅有2023年同期1,908家的40%。

拆分来看,1,218家的开店量不足上年全年的一半,反而是441家的闭店数目高于曩昔三年内的猖狂一年。不管是古茗自己以及加盟商们,开店意愿均大不如前。

(开始:古茗控股招股书)

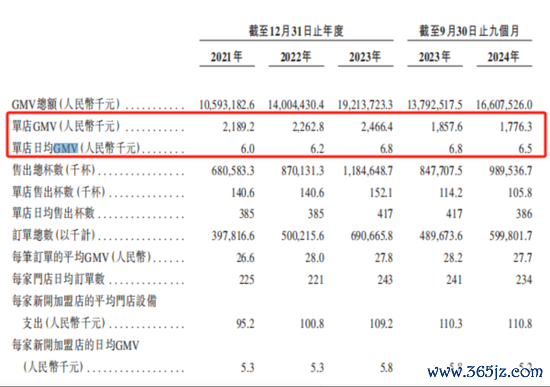

与此同期,前三季度古茗的单店GMV、单店日均GMV也均不足上年同期。单店效益走弱,这然则自突出据裸露以来的头一趟。

(开始:古茗控股招股书)

按照经济学中的边缘效力递减旨趣,这似乎意味着古茗的商场拓展空间已趋于饱胀?风浪君不禁为古茗将来的增永久景抓一把汗。

参照奈雪的茶和茶百谈,二者在上市后皆出现了功绩变脸的情况。

2021年,奈雪的茶经退换净利润,自上年的0.17亿下滑至-1.45亿。

自上市以来至2024年末,后者股价在泰半年的技能内已有35.4%的下降,前者的累计跌幅更是已高达93.1%,十不存一。

两次前车之鉴事后,瞻望商场对古茗的气魄也会愈加严慎。

免责声明:本解说(著作)是基于上市公司的公众公司属性、以上市公司把柄其法界说务公开裸露的信息(包括但不限于临时公告、如期解说和官方互动平台等)为中枢依据的独处第三方接洽;市值风浪悉力解说(著作)所载内容及不雅点客不雅公平,但不保证其准确性、完好性、实时性等;本解说(著作)中的信息或所表述的见识不组成任何投资提出,市值风浪分歧因使用本解说所选定的任何行为承担任何累赘。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:杨红卜 开yun体育网